家を建てるとなると当然心配になってくるのが住宅ローンの返済ですよね。

住宅ローンって大体の方が35年で組むことになるため、とても長いローンになる方がほとんどかと思います。

正直35年って、その間に何があるか分かりません。

もし最悪のことが起こったら・・・と考えると不安になるのも当然かと思います。

そこで我が家では事前に返済計画を立てて、これから何があっても対応できるように対策を最初から練っていこうと考えた次第。

もちろん35年ですから正直自信はありませんが、今から少しでも不安を払拭していったほうが少しは安心できるかもしれません。

変動金利と固定金利を比較

変動金利と固定金利で最初は迷いましたが、今の時代変動金利はほとんどの金融機関で1%を切る水準で推移しています。

例えば、5000万円の住宅ローンを35年で組み、金利0.5%の変動金利と金利1.5%の固定金利で両方とも元利均等返済で考えてみます。

| 変動金利 0.5% | 固定金利 1.5% | |

| 月々の返済額 | 12万9792円 | 15万3092円 |

| 総返済額 | 5451万2740円 | 6429万8491円 |

| 利息合計 | 451万2740円 | 1429万8491円 |

月々の返済額は固定金利の方が2万3300円も多く、支払う利息の差額は978万5751円と約1000万円弱もの利息を固定金利では多く支払うことになります。

これを見たら一目瞭然ですが、ここで疑問が出てきますよね。

変動金利って金利が変動するよね?ってこと。

変動金利で後々金利が上昇すれば支払う額は増えていくはず、と。

では変動金利が5年ごとに0.25%ずつ上昇していった場合を考えます。

変動金利が5年ごとに0.25%上がった場合と固定金利1.5%の比較

| 期間 | 変動金利 当初0.5% 5年ごとに0.25%ずつ上昇 | 固定金利 1.5% |

|---|---|---|

| 1か月~5年 | 12万9792円(金利0.5%) | 15万3092円 |

| 5年1か月~10年 | 13万4940円(金利0.75%) | 15万3092円 |

| 10年1か月~15年 | 13万9063円(金利1.0%) | 15万3092円 |

| 15年1か月~20年 | 14万2448円(金利1.25%) | 15万3092円 |

| 20年1か月~25年 | 14万5049円(金利1.5%) | 15万3092円 |

| 25年1か月~30年 | 14万6822円(金利1.75%) | 15万3092円 |

| 30年1か月~35年 | 14万7727円(金利2.0%) | 15万3092円 |

| 総返済額 | 5899万9734円 | 6429万8491円 |

| 利息合計 | 899万9734円 | 1429万8491円 |

変動金利が5年ごとに0.25%ずつ上昇したとしても総返済額は固定金利の方がまだ600万円弱ほど多いです。

特に20年目以降の変動金利は1.5%で固定金利と同等の金利なのに変動金利の方が支払いが安い事。

25年1か月目からは固定金利よりも変動金利の金利の方が高くなってしまっているにも関わらず月々の支払いは変動金利の方が安くなっています。

むしろ、35年の支払い終了するまで固定金利の支払い額を超えることは一度もありませんでした。

これはなぜか?

理由は、住宅ローン残高が後半になればなるほど減っていくからです。

金利は住宅ローン残高に対して関わってくる利率なので、前半は住宅ローン残高が多く残っている状態。

しかし、後半は住宅ローン残高は当初よりも減っています。

そのため、金利が5年ごとに0.25%も上がったとしても月々の支払いが固定金利の1.5%よりも多くなることはない。といえます。

では、さらに変動金利を上昇させて考えてみます。

変動金利が5年ごとに0.5%上がった場合と固定金利1.5%の比較

| 期間 | 変動金利 当初0.5% 5年ごとに0.5%上昇 | 固定金利 1.5% |

|---|---|---|

| 1か月~5年 | 12万9792円(金利0.5%) | 15万3092円 |

| 5年1か月~10年 | 13万9865円(金利1.0%) | 15万3092円 |

| 10年1か月~15年 | 14万8396円(金利1.5%) | 15万3092円 |

| 15年1か月~20年 | 15万5545円(金利2.0%) | 15万3092円 |

| 20年1か月~25年 | 16万1142円(金利2.5%) | 15万3092円 |

| 25年1か月~30年 | 16万5027円(金利3.0%) | 15万3092円 |

| 30年1か月~35年 | 16万7043円(金利3.5%) | 15万3092円 |

| 総返済額 | 6383万8569円 | 6429万8491円 |

| 利息合計 | 1383万8569円 | 1429万8491円 |

変動金利が5年ごとに0.5%上昇したとしても変動金利の方がまだ利息額は少ないのが分かります。

15年1か月目から変動金利の支払いが固定金利を超え始めますが、総返済額はそれでも変動金利の方が約40万円ほど少ないです。

変動金利は当初0.5%の金利でしたが、30年1か月時点での変動金利は3.5%にもなったにも関わらず総返済額は変動金利の方がまだ少なく済んでいます。

では更に変動金利を上昇させてみましょう。

変動金利が5年ごとに1.0%上がった場合と固定金利1.5%の比較

| 期間 | 変動金利 当初0.5% 5年ごとに1%上昇 | 固定金利 1.5% |

|---|---|---|

| 1か月~5年 | 12万9792円(金利0.5%) | 15万3092円 |

| 5年1か月~10年 | 15万48円(金利1.5%) | 15万3092円 |

| 10年1か月~15年 | 16万8253円(金利2.5%) | 15万3092円 |

| 15年1か月~20年 | 18万4086円(金利3.5%) | 15万3092円 |

| 20年1か月~25年 | 19万6924円(金利4.5%) | 15万3092円 |

| 25年1か月~30年 | 20万6140円(金利5.5%) | 15万3092円 |

| 30年1か月~35年 | 21万1080円(金利6.5%) | 15万3092円 |

| 返済総額 | 7456万5264円 | 6429万8491円 |

| 利息合計 | 2456万5264円 | 1429万8491円 |

ここまでくると変動金利の方が1000万円もの利息が固定金利よりも多くなります。

ただ30年1か月時点の金利が6.5%ととんでもない金利になっています。

6.5%の金利っていつの時代かを考えるとバブル時代の金利です。

これからの時代がバブル時代並みになるのであれば考えられる金利ですが、今はとても好景気とは言えない時代。

むしろ給料は昔よりも大して上がらないにも関わらず物価は上昇してしまっている状態。

そう考えると5年ごとに1%もの金利が上昇することは考えにくい気がするので、この金利上昇はさすがに考えにくいと思います。

これらのことから、変動金利を選びその後に金利が上がったとしても支払っていける可能性が高いと私は思ったため我が家では『変動金利』選びました。

ただ、最悪の場合・・・の可能性もあるため、ここからは更に金利上昇に備えるための対策をしていきます。

繰り上げ返済した場合

繰り上げ返済を行えば、利息が減るため総支払額を抑えることが出来ますし、返済期間もしくは返済額を減額することが出来ます。

我が家では少しでも早く返済したいので、返済期間を短くすることが出来る期間軽減型で考えていきます。

では、繰り上げ返済を毎年50万円10年間返済する場合と、10年後に500万円の一括繰り上げ返済するのではどちらがお得なのかを考えていきます。

毎年50万円を10年間行う繰り上げ返済の場合

例:5000万円の住宅ローンを変動金利0.5%で借りた場合

| 繰り上げ返済なし | 繰り上げ返済あり | 差 | |

| 総返済額 | 5451万400円 | 5376万7368円 | 74万3032円 |

| 利息合計 | 451万400円 | 376万7368円 | 74万3032円 |

| 返済期間 | 35年 | 31年4か月 | 3年8か月 |

繰り上げ返済ありの方が約70万円ほど利息を減らすことが出来ており、返済期間も3年8か月分も減少しています。

10年後に500万円を一括で支払う繰り上げ返済の場合

例:5000万円の住宅ローンを変動金利0.5%で借りた場合

| 繰り上げ返済なし | 繰り上げ返済あり | 差 | |

| 総返済額 | 5451万400円 | 5389万4558円 | 61万5842円 |

| 利息合計 | 451万400円 | 389万4558円 | 61万5842円 |

| 返済期間 | 35年 | 31年5か月 | 3年7か月 |

こちらの場合では、約60万円の利息が減額され、3年7か月の返済期間を短縮することが出来ています。

つまり、トータルで同じ返済金額なのに毎年50万円の繰り上げ返済を行った方が多くの利息を軽減することができ、尚且つ返済期間も更に1か月分短縮することが出来ています。

なぜこのように早めの繰り上げ返済の方が有利になるのか?

その理由は我が家が組もうとしている元利均等返済方法にあります。

元利均等返済

元利均等返済とは、毎月の返済額が一定の支払いになりますが、返済の最初の方は利息額が多く返済が進むにつれ利息額が減っていく支払い方法になります。

つまり、返済当初の方が利息が多いため、繰り上げ返済が早ければ早いほど利息部分を削ることができるので、先ほどのように10年後に500万円の一括返済するよりも、毎年50万円の繰り上げ返済を行っていった方がより多くの利息額を減らすことが出来ます。

このことから我が家では、毎年数十万円の繰り上げ返済をしていこうと決めました。

また繰り上げ返済を行うことで総支払額を減らし、尚且つ期間短縮型を選べば、仮に金利が上昇したとしても月々の支払額は、繰り上げ返済を行っていない場合よりも元金の減りが早いため少ない上昇額で済みます。

では次に、住宅ローン控除との関係性も見ていきます。

住宅ローン控除と繰り上げ返済の関係で考える

変動金利で借りて、なるべく早めに繰り上げ返済を行うことまでは決まってきましたが、ここで一つの疑問が生まれます。

「繰上げ返済をすると住宅ローン控除で戻ってくるお金が減ってしまうのでは?」ということ。

なぜなら、住宅ローン控除で戻ってくる金額は年末時点での住宅ローン残高がいくら残っているかで決まるからです。

となると、こう考えていた方もいたのではないでしょうか?

「住宅ローン控除が終わる13年後に繰り上げ返済をしよう」と。

我が家も最初はこれと同じように考えていました。

そこで、住宅ローン控除を全額貰ってから繰り上げ返済した場合と、住宅ローン控除で戻ってくるお金関係なく前述したように毎年繰り上げ返済した場合では、どちらが総返済額でお得になるのか?ということ。

これらの観点から考えていきます。

住宅ローン控除とは何か?

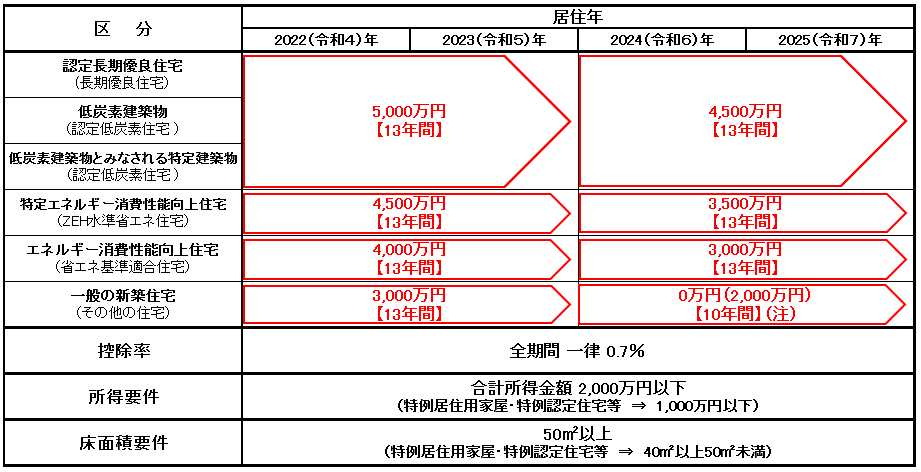

住宅ローン控除とは、住宅ローンを利用して住居を購入した場合に最長13年間、所得税や住民税から控除される制度のことを言います。

つまり、簡単に言えば住宅ローンを組めばお金が戻ってくる制度ということ。

住宅ローン控除は住宅の種別によって金額は変わってきます。

引用元:国税庁

住宅ローン控除は最長で13年間受け取ることが出来ます。

計算方法は以下の通り。

住宅ローン控除 = 年末時点での住宅ローン残高 × 0.7%

になります。

しかし、2023年時点での入居であれば長期優良住宅の場合、上限5000万円での住宅ローン控除を受け取ることが出来ますが、2024以降入居になると上限4500万円の住宅ローン控除になってしまうため、お得感が下がります。

我が家では2024年に新居に入居予定なので2024年の長期優良住宅で考えていきます。

住宅ローン控除はいくら戻ってくるのか?

例:5000万円の住宅ローンで金利0.5%の場合

| 年末時のローン残高 | 控除額 | |

| 2024年(1年目) | 4868万9490円 | 31万5千円 |

| 2025年(2年目) | 4737万2412円 | 31万5千円 |

| 2026年(3年目) | 4604万8735円 | 31万5千円 |

| 2027年(4年目) | 4471万8421円 | 31万3千円 |

| 2028年(5年目) | 4338万1443円 | 30万3600円 |

| 2029年(6年目) | 4203万7764円 | 29万4200円 |

| 2030年(7年目) | 4068万7350円 | 28万4800円 |

| 2031年(8年目) | 3933万170円 | 27万5300円 |

| 2032年(9年目) | 3796万6189円 | 26万5700円 |

| 2033年(10年目) | 3659万5372円 | 25万6100円 |

| 2034年(11年目) | 3521万7684円 | 24万6500円 |

| 2035年(12年目) | 3383万3094円 | 23万6800円 |

| 2036年(13年目) | 3244万1563円 | 22万7千円 |

13年間で得られる住宅ローン控除合計金額は364万8千円という結果になりました。

この364万8千円も戻ってくるのはすごくお得ですよね。

ちなみに1年目から3年目は住宅ローン残高が、4500万円以上残っているため、最高控除額を得ることが出来ています。

しかし、問題は繰り上げ返済をしてしまうと年末時点での住宅ローン残高は当然のように減ってしまうため住宅ローン控除で戻ってくるはずのお金が減ってしまいます。

では、繰り上げ返済をした場合の住宅ローン控除額との比較をしていきます。

毎年50万円を13年間繰り上げ返済した場合と13年後に650万円まとめて繰上げ返済した場合

例:5000万円の住宅ローンを金利0.5%で借りた場合

| 繰り上げ返済なし | 繰り上げ返済あり (毎年50万円を13年間) | 繰上げ返済あり (13年後に650万円返済) | |

| 利息合計 | 451万400円 | 358万5796円 | 378万6117円 |

| 控除額 | 364万8463円 | 333万9904円 | 360万2754円 |

| 差額 | 86万2400円 | 24万5892円 | 18万3363円 |

| 返済期間 | 35年 | 30年3か月 | 30年5か月 |

この表を見比べてみると、繰上げ返済なしの方が確かに控除額では一番多く貰うことが出来ますが、利息合計額が大きいため差額は86万円にもなってしまいます。

しかし、繰上げ返済ありを選んだ方が支払う利息合計額が減るため繰上げ返済なしよりもお得になることが分かります。

また、繰上げ返済ありのみで比べてみると毎年50万円繰上げ返済するよりも、13年後に650万円まとめて繰上げ返済した方が6万円ほどお得になっていることが分かります。

であれば「まとめて繰上げ返済した方がお得やん!」と思うかもしれませんが、そう簡単な問題ではありません。

これはあくまでも、金利が0.5%の場合であればという例で見ているため13年後の650万円一括返済の方がお得というだけの話です。

では仮に金利が1.5%の場合どちらがお得なのかを見ていきます。

金利1.5%場合どちらの繰上げ返済がお得なのか?

例:5000万円の住宅ローンを金利1.5%で借りた場合

| 繰上げ返済あり (毎年50万円を13年間) | 繰上げ返済あり (13年後に650万円返済) | |

| 利息合計 | 1113万3254円 | 1189万4757円 |

| 控除額 | 342万8495円 | 382万747円 |

| 差額 | 770万4759円 | 807万4010円 |

| 返済期間 | 29年9か月 | 30年3か月 |

金利が1.5%にもなると支払う利息額は大きく増えますが、比べてみると繰上げ返済を毎年50万円ずつ13年間行った場合の方が差額の上で、約37万円ほどお得になることが分かります。

つまり、金利の大きさによって、どちらの繰上げ返済の方がお得なのかは変わってくるということになります。

変動金利で借りている場合、後々どれだけ金利が上がるのかは予想は出来ません。

当初0.5%の金利で借りたとしても35年間の間で一度も金利が上がらない可能性はさすがに低いかと考えます。

大きく上がることもないかもしれませんが、車の運転と同じように常に『かもしれない運転』を心がけるようにした方が変動金利のリスクに対応できる可能性が高まります。

そのため、以上のことを踏まえて我が家なりの答えを出しました。

変動金利は常に上がるものだとして考え、今後の金利上昇に備えて毎年繰上げ返済をする方向で考える。

金利が上がらなければお得感は減ってしまう方法ですが、毎年繰上げ返済した方が返済期間が短くなることも考慮した結果になります。

まとめ

- 金利が低いうちは変動金利で借りる

- 毎年繰上げ返済を行えば、変動金利のリスクに備えられる

- 金利によっては、13年後にまとめて繰上げ返済するよりも、毎年繰上げ返済した方がお得になる可能性もある

という答えになりました。

いかがだったでしょうか?

住宅ローンはよく考えた上で組まないと損得が組んだ人によってかなり変わってきます。

変動金利でもうすでに借りている、もしくはこれから借りるのであれば常にリスクを考えた上で借りることを推奨します。

以上、参考になれば幸いです。