無知でした。

いきなりなんだ?って話ですが、新築の注文住宅がここまで値段の高い物だと最初の頃は全く分からなかったこと。

賃貸に住んでいる人なら分かるかと思いますが、たまに賃貸のポストに「月々6万円から新築住宅に住める!!」なんて謳い文句のチラシが入っているときがある。

この謳い文句にやられて、ハウスメーカーやら工務店やらに訪問してみると現実をまざまざと突きつけられる。

「月々6万円で家が建てられますか?」なんて言おうものなら「無理です」この一言で血の気が引く。

ただね、そのチラシもよくよく見てみると小さく「頭金500万円、ボーナス払い一回20万円」などの条件が書いてあったりする。

つまり、まんまと騙された私です。

本題に戻すと、新築を建てるにあたって最初に妻と決めたのが「予算」。

大金持ちの実家でも家庭でもないので、予算を決めておかないと買えるわけがありません。

そして最初に決めたのは『土地代込みで2500万円~3000万円』というのが我が家の当初の予算でした。

・・・が、とある営業マンにコテンパンに言われました。

「そんな予算で建てられるわけがない。土地込みで?無理無理無理」などね。

他にもめちゃくちゃ言われましたし、思い出したくもないが今となっては過去の話。

ただこの営業マンの言葉があったからこそ、予算を増やさなければならなくなったのは確か。

そして、とある地元の工務店に軽く見積もりを出してもらった結果。

見積もりを出してもらったら予算を超オーバー

これにはびっくり。

出してもらった見積もり額を書いていきます。

| 項目 | 金額(税込) |

|---|---|

| 建物 | 2607万円 |

| 土地(仮) | 1480万円 |

| 付帯工事(外構工事含む) | 489万円 |

| 諸費用 | 204万円 |

| 合計 | 約4780万円 |

「よ・よ・よ・4せん7ひゃく80まん!!???」(心の声は叫んでいた)

あくまでも予想見積もりなので必ずしもこの金額が掛かるわけではないのですが、当初の予算が2500万~3000万円なので、大幅に予算を超オーバーし私の頭もオーバーヒートしました。

その後に「住宅ローン控除もありますし、太陽光発電と蓄電池も付ければ光熱費も抑えられるので月々の支払いはかなり下がりますよ。」

なんて言われたけど、この金額を見て私の時は完全に止まっていたため営業マンの言葉がほとんど頭に入ってこなかった記憶があります。

ここに最近借りた自動車ローンも含まれてくるので、支払いは・・・。

JAのおまとめ住宅ローンで月々の支払いは抑えられるとはいえ、自動車ローンの200万円も含めると4980万円ほどになります。

もう5000万円やん・・・。当初の予算が・・・。

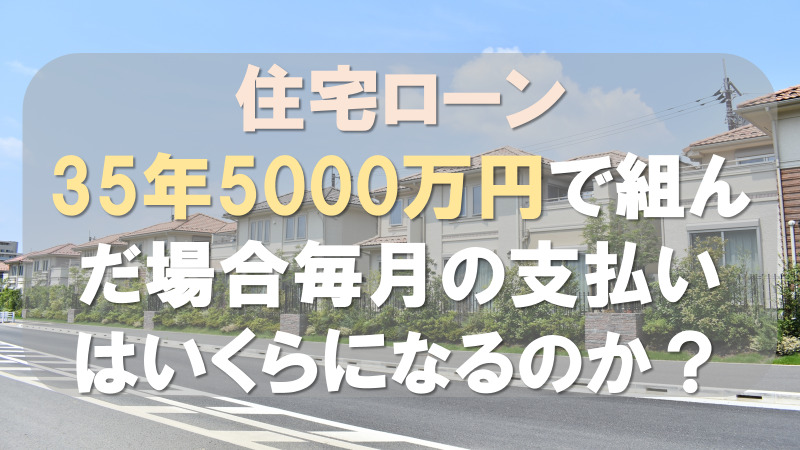

住宅ローン5000万円の月々の支払いは13万円を超える

なんの控除も太陽光発電による光熱費削減を含めずに考えると、住宅ローンを35年5000万円で組んだ場合月々の支払いは13万円を超えます。

ちなみに金利は0.8%で計算。

これはちょっと高めの金利なので参考になりませんが、であれば金利ごとに月々の支払いを考えてみます。

35年5000万円で組んだ場合の金利ごとの支払い額になります。

あくまでも金利が全く変わらない場合を前提とします。

| 金利 | 月々の返済額 | 総返済額 | 利息合計 |

|---|---|---|---|

| 0.3% | 12万5421円 | 5267万6967円 | 267万6967円 |

| 0.4% | 12万7595円 | 5358万9731円 | 358万9731円 |

| 0.5% | 12万9792円 | 5451万2740円 | 451万2740円 |

| 0.6% | 13万2014円 | 5544万5855円 | 544万5855円 |

| 0.7% | 13万4260円 | 5638万9153円 | 638万9153円 |

| 0.8% | 13万6530円 | 5734万2585円 | 734万2585円 |

| 0.9% | 13万8824円 | 5830万6152円 | 830万6152円 |

| 1.0% | 14万1142円 | 5927万9814円 | 927万9814円 |

金利0.8%の利息額って734万円になるって考えると、めちゃくちゃ良い車買えちゃうやんって話。

ただ、なんの控除も太陽光発電による光熱費削減を含めずに考えた場合プラス金利が全く変わらなかったらといった場合なので、軽ーく見といてくれるだけで良いかなと思います。

実は実際の支払いはもっと抑えられる

月々13万円の支払いなんて正直勘弁してくださいって感じです。

なんせ私の今の住んでいる賃貸52,000円ですよ?

そこから8万円も増えるなんて「大丈夫かよ」って。

とはいえ、救済措置はあります。

まぁ救済措置といって合っているか分かりませんが、住宅ローンには『住宅ローン控除』というものがあります。

住宅ローン控除とは

住宅ローンを借りて住宅の新築取得や中古住宅取得、そして増改築をした場合に年末のローン残高に応じて0.7%を所得税から最大13年間控除する制度のこと。(2023年5月現在)

この住宅ローン控除があることで13年間はお金が戻ってきます。

家の種類や残高の上限によって還付される金額は変わってきますが、控除があることで月々の支払いは実質抑えられることになります。

また太陽光発電による光熱費削減を更に考慮すれば、5000万円の住宅ローンの月々の実質支払い額は10万円を切る可能性が高いです。

なので、気持ちは多少落ち着きました。

とはいえ、今の家賃から考えるとそれでも高いですけどね。

太陽光発電と蓄電池で更に月々の支払いを抑える

太陽光発電があれば電気代は大きく抑えることが出来るのが最大のメリット。

今の電気代やばくないですか?

月々何万円もかかっているなんてテレビで見ましたが、それならば太陽光発電に蓄電池の組み合わせは最強だなって思います。

昼間に太陽光で電気を蓄電池に溜め込んで、夜は蓄電池から電気を使う。

そしてさらにすごいのが余った電気は売ることが出来る点。

つまり、自家発電なため電気代は抑えられるし、電気を売ることで収入を得ることが出来ます。

売電には昔よりも売電価格が下がってしまいましたが、それでも自給自足で電気を賄えば何の問題もないレベル。

当初はオール電化にすることに抵抗はありましたが、ガスは単純に取り扱いが危ないという点、太陽光と蓄電池で自給自足で電気を賄える点を踏まえて、オール電化でしか考えられなくなってしまいました。

まとめ

住宅ローン35年5000万円で組んだ場合金利にもよりますが13万円の支払いになりますが、住宅ローン控除と太陽光と蓄電池による光熱費削減を考慮すれば実質の支払いは10万円を切る支払いになります。

必ずしも5000万円が高い金額ではないのかもしれないと思った、今日この頃の私でした。

最後に、新築を考えると金額に頭バグりますのでご注意を。