- 注文住宅を考え始める

- ハウスメーカー・工務店を訪問

- JAで住宅ローンの仮審査を通す ⇦ 今ここ

注文住宅を考えるにあたって最初にすべきこと、それは「住宅ローンの仮審査」。

これがかなり重要で、特に土地持ちじゃない方からしたら真っ先に通しておくべき審査になろうかと思います。

というか、だいたいのハウスメーカーとか工務店の営業マンに言われました。

「仮審査は通してありますか?通してないのであれば早めに通しておいた方が良いですよ」と。

その一番の理由として良い土地が見つかったときに「買付証明書」を発行できることにあります。

買付証明書とは?

簡単に言ったら、欲しいと思っている土地に対して「ハイ!私ここの土地が欲しいです」っていう言わば意思表明みたいなもの。

ただ買付証明書を発行したからと言って、そこでいきなり買うことが決まったわけではありません。

買付証明書を発行すると約1~2週間ほどの猶予を貰い、その期間で改めて本当に土地が欲しいのか気持ちを固める期間を設けてくれます。

つまり逆を言えばこの期間中に「イメージとちょっと違った」とか「他にもっと良い土地が見つかった」となれば、買付証明書を取り下げることも可能です。

住宅ローンの仮審査はJA

本題ですが、住宅ローンの仮審査は私の場合「JA」で通しました。

ただ、あくまでも取り敢えずJAで通しただけなので、後々別の金融機関で住宅ローンの仮審査を通す可能性もあります。

JAで通した一番の理由は何といっても金利の低さにあります。

どのハウスメーカーに聞いても「今はJAさんが一番金利が低いです」と言われたことがその理由。

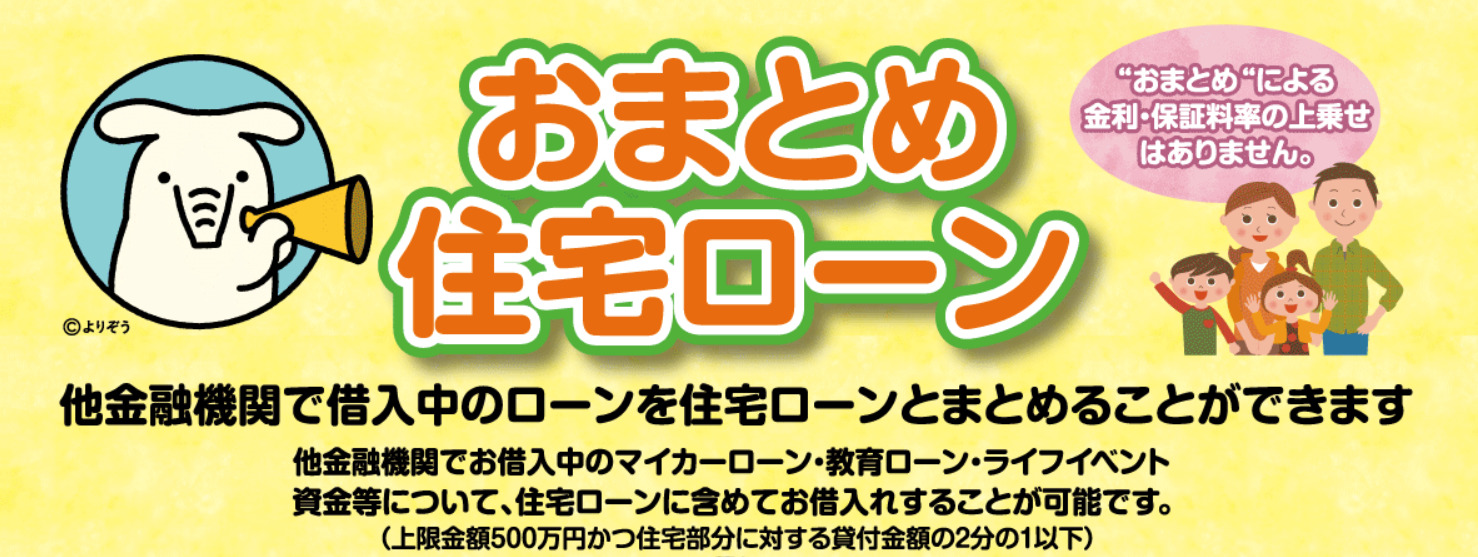

それともう一つ決め手となったのが「おまとめ住宅ローン」があります。

おまとめ住宅ローンとは?

引用元:JAバンク

他の金融機関で支払っているローンを住宅ローンにまとめてしまえる方法。

一つにまとめて住宅ローンとして支払うことが出来るので家計管理の一元化することが出来るので、月々の支払いが更に分かりやすくなります。

例えば我が家の場合はつい最近新車を買ったばかりで、200万円のローンを別の金融機関でローンを組んだので、その200万円をJAの住宅ローンに合算することが出来ます。

ただデメリットもあります。

おまとめ住宅ローンのデメリット

総支払額が増える

住宅ローンは大体が30年や35年といった長い期間で支払う方が多いかと思います。

そこに車のローン、例えば5年で200万円のローンを組んでいたのが30年なり35年なりの長いローンに変わるため車に掛かる総支払額が増えることになります。

他の金融機関で借りている場合のみ

つまり、JAで車のローンなどをすでに借りてしまっている方はおまとめ住宅ローンが出来ないということになります。

おまとめ住宅ローンが出来るのは他の金融機関で借りている場合のみになります。

JAで仮審査を通した際の金額は5000万円

軽くとある工務店さんに見積もりを出してもらったときに、外構工事費なども含めて土地代込み(1500万仮)で4800万円を超えてきてしまったため、念のため5000万円で仮審査を通しました。

ちなみに参考のために仮審査を通したときの我が家のスペックを。

- 世帯年収800万円弱

- 夫婦二人子どもなし

- 田舎暮らし

- 車のローン(約200万円)とカードローン(約60万円)あり

実は最初は土地代込みで3000万円で考えていたのですが、いろんなハウスメーカーや工務店を回ってみて、「100%無理だな」となりました。

というか私たちが住んでいる地域は特に土地が高い+物価上昇もあって土地代込みで4000万円は当たり前に超えてくる地域になっています。

なので余裕をもって5000万円で組まざる負えなかったと言った方が正しいかと思います。

まとめ

JAで5000万円の住宅ローンの仮審査を通すことが出来ました。

ただ当初よりもかなりの予算オーバーになっています。

もちろん私自身が無知すぎたのが原因ですが、一生に一度の買い物ですから良い家を建てられるように今よりももっと勉強せねば。